在关税压力骤增的情况下,众多外贸企业纷纷将开源节流视为破局关键,香港凭借独特的地理位置优势与政策红利,成为布局的热门之选。但在跨境经济活动中,税务问题极为复杂,不少企业因面临双重征税困境而举步维艰。如果有这样一份”证明书“既能避免双重征税,还能解锁税务优惠,你想申请吗?

01:香港公司降本增效的“避税神器”

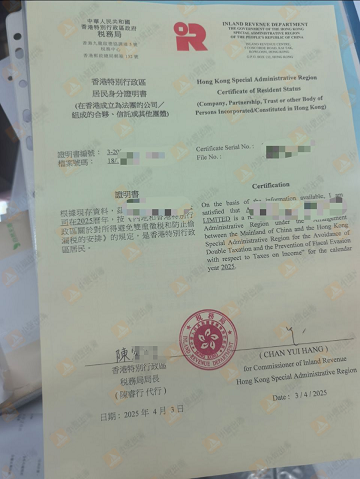

在香港设有经营活动的企业或在港居住的个人应该对此“证明书”有所了解,它主要针对的人群是在香港居住,或者在香港开展业务活动的个人或企业。一旦成功申请成为香港税务居民,申请人将获得由香港税务局核发的香港税务居民身分证明书。

该证明书是申请人的香港居民身份的权威凭证,凭借它,申请人能申请享受全面性避免双重课税协定/安排所规定的待遇。但值得注意的是,居民身分证明书仅用于证明持证人的税务居民身份,与香港永久身份存在本质区别。

02:香港税务居民身份的核心优势

香港作为国际金融中心,其税务居民身份的独特优势备受瞩目。无论是教育、税收,还是国际通行便利,都蕴含巨大价值。

税收优惠政策

低税率:香港企业所得税标准税率是16.5%,前200万港币利润可享受8.25%的优惠税率;个人所得税最高税率也仅为17%,显著低于许多国家和地区,能切实减轻企业和个人的税务负担。

避免两地双重征税:香港已与内地多个地区签订了避免双重避税协定,企业能够有效避免跨境收入被两地重复征税,同时享受优惠税率,降低税务成本。

其他优惠政策:内地企业向香港税务居民企业支付款项时,可以享受较低的预扣税,进一步提升资金使用效率。

金融服务便利

外汇管理自由:香港没有外汇控制,资金可以自由进去,这极大地便利了国际贸易和投资,企业和个人可以更加灵活地进行跨境资金往来和投资,更好地连接国际市场。

完善金融体系:依托香港成熟的金融服务体系,成功申请香港税务居民身份后,无论是企业还是个人,都能更便利地开立银行账户,享受各种金融服务,满足资金管理和运作的需求。

03:香港税务居民身份如何认定?

第一步:满足以下申请条件

香港税务居民身份的认定遵循实质经济活动原则,具体分为个人与实体两种情形:

>个人申请条件

通常居住标准:

在香港拥有固定住所且长期稳定居住都符合通常居住的条件。短期旅游、商务考察等短暂停留不计入“通常居住” 标准。

居住时长标准:

在一个纳税年度内(4月1日至次年3月31日)在港居住满180天;或连续两个纳税年度内累计居住满300天,可以申请成为香港税务居民。

例如内地居民在港工作并租房居住,连续12个月内累计停留超180天,可视为符合居住条件。此外,即便无永久性住所,但主观上有持续在港生活的意图(如长期工作、子女教育等),且一个纳税年度内居住超90天,同样具备申请资格。

>公司申请条件

实际管理和控制地在港:企业的董事会会议、高层决策等关键管理活动在香港进行,董事及高管也需在港实际履职。若企业注册在香港但决策层均在内地,可能被认定为 “实际管理地” 不在港,无法通过申请。

在港有实质经济活动:公司需在香港设有固定办公场所,并雇佣本地员工参与运营,同时提供工资单、劳动合同等材料证明实质运营和雇员雇佣情况。

第二步:准备所需资料

满足上述申请条件后,申请人需准备齐全相关资料,包括身份证明、居住证明、收入证明等。资料的完整性和真实性是申请成功的关键,建议提前咨询合规专家,确保材料准确无误。

从降低运营成本到优化资金配置,从规避重复征税到开拓国际市场,香港税务居民证明书背后蕴藏的价值,正等待着有远见的跨境卖家去发掘。如果你想进一步了解香港税务居民身份,欢迎随时联系小贸出海咨询办理!